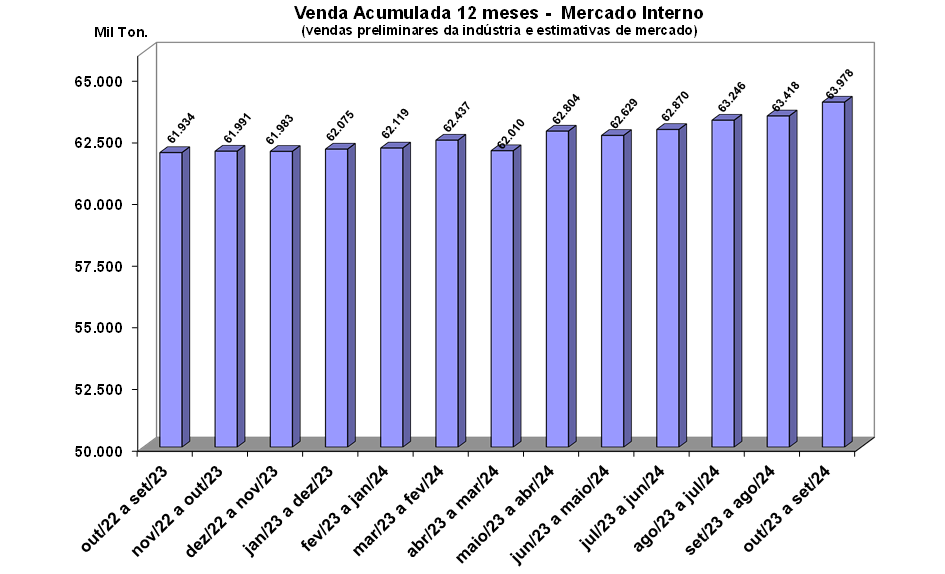

As vendas de cimento em setembro seguiram em curva ascendente totalizando 5,8 milhões de toneladas, um crescimento de 10,4% em relação ao mesmo mês de 2023. No acumulado do ano (janeiro a setembro), os números também foram positivos, alcançando 48,7 milhões de toneladas, aumento de 3,8% comparado a igual período do ano passado. Ao se analisar a comercialização por dia útil em setembro de 257,3 mil toneladas, as vendas também são crescentes com acréscimo de 2,7% sobre agosto deste ano e de 10,7% ante setembro de 2023.

O mercado imobiliário brasileiro, importante indutor no consumo de cimento, segue aquecido no segundo trimestre de 20241. Somente no segmento do Minha Casa, Minha Vida, os lançamentos subiram 86,7% na comparação com o segundo trimestre de 2023 e 65,9% em relação ao primeiro semestre do ano passado. A comercialização de materiais de construção2 e o financiamento imobiliário também seguiram tendência de alta acumulada em agosto.

Diante desse cenário, a confiança do consumidor3 vem crescendo gradativamente desde junho. Porém, em setembro, houve ligeira piora das percepções sobre a situação atual, que por sua vez, foi influenciado pela piora no indicador de situação financeira das famílias. A maior pressão inflacionária e as incertezas fiscais tem afetado o mercado de crédito, que se tornou mais restrito.

Além disso, o endividamento elevado da população (47,9% em julho), a alta da inadimplência (45% da população adulta), a retomada da trajetória crescente dos juros e a nova mudança no perfil de consumo da população, agora representada pelas apostas on-line impactam o orçamento das famílias e podem influenciar no consumo de cimento.

Já na construção, a confiança do setor apresentou queda, interrompendo quatro meses seguidos de alta. O principal fator foi a mudança de direção da política monetária, com a alta na taxa de juros ocorrida em setembro e a perspectiva de novas elevações afetaram particularmente as expectativas dos empresários dos segmentos de Infraestrutura e de Edificações Residenciais. No mercado imobiliário, a majoração do crédito pode ter impacto no mercado de média renda e não deve atingir o segmento econômico, que está relacionado ao MCMV e recebe incentivo público.

A participação do crédito imobiliário no PIB vem perdendo força em função do ambiente de juros elevado e pelo esgotamento da poupança como fonte de recurso para as construções. É consenso do mercado a necessidade de procurar alternativas à poupança como fonte de recursos e aperfeiçoar instrumentos já existentes, como as Letras de Crédito Imobiliário (LCI), Certificados de Recebíveis Imobiliários (CRIs) e Letras Imobiliárias Garantidas (LIGs) ou mesmo a liberação de parte do compulsório bancário para abastecer o crédito imobiliário.

No cenário macroeconômico, os indicadores de trabalho e renda continuam positivos, porém já acende alerta para uma pressão de custos e logística. O Brasil enfrenta a maior estiagem da história recente. Da baixa dos rios no Norte, que dificulta o transporte de mercadorias, aos incêndios no Centro-Oeste e Sudeste, a seca pode impactar a venda de cimento. A escassez de chuvas e o acréscimo da conta de energia com bandeira vermelha traz preocupações ao setor.

No entanto, o cenário de franca recuperação de empregos, renda, do Produto Interno Bruto e, principalmente, do mercado imobiliário têm potencial para que as vendas de cimento fechem com crescimento em torno de 2,8% em 2024.

“O bom desempenho do programa Minha Casa, Minha Vida somado a retomada das obras de infraestrutura de transporte com a expansão do uso do pavimento de concreto na malha urbana e rodoviária, levaram a indústria brasileira do cimento a rever de maneira positiva suas projeções. A expectativa é fechar 2024 com 2,8% de crescimento, atingindo um volume de 64 milhões de toneladas. O resultado deverá recuperar 1,8 milhão das perdas de 2,3 milhões de toneladas entre 2022 e 2023, ainda longe do consumo recorde de 2014, de 73 milhões de toneladas”. Paulo Camillo Penna – Presidente do SNIC

Plano Clima – Metas de Descarbonização

O Governo Federal está trabalhando desde o início do ano na atualização do Plano Clima, que pretende desdobrar os compromissos de descarbonização da Contribuição Nacionalmente Determinada (NDC, em inglês) nos compromissos específicos distribuídos a diversos setores da economia, dentre eles a indústria.

Sob a coordenação-geral da Secretaria de Mudança do Clima, do Ministério do Meio Ambiente (MMA), e modelagem de cenários da COPPE/UFRJ, o Plano prevê, além da indústria, a inclusão de outros setores como uso do solo e florestas, agropecuária, energia, transportes e resíduos.

Considerando que cerca de 70% das emissões de Gases de Efeito Estufa (GEE) do país são provenientes do desmatamento e da agropecuária e que, no outro extremo, apenas 10% são resultantes da atividade industrial, é fundamental para o atingimento destes compromissos que se considere a proporcionalidade da contribuição de cada setor nas emissões totais.

Ao mesmo tempo, é importante reconhecer os esforços históricos de cada setor. O setor industrial brasileiro é um dos que mais tem avançado na descarbonização de suas atividades ao longo das últimas décadas.

Especificamente, a indústria do cimento registrou nos últimos 30 anos uma redução de quase 20% da sua intensidade carbônica, ao mesmo tempo em que mais que dobrou a produção.

Para tanto, é preciso continuar avançando na redução da intensidade carbônica do setor (emissão de CO2por unidade produzida), possibilitando ao mesmo tempo o crescimento econômico e industrial tão necessário ao desenvolvimento socioeconômico do país.